最近FIREという言葉を目にする機会が増えました。

FIREといえば若い人が目指すもの。

でも50代でもFIRE目指したい。そんな人もいますよね?

そこで、こちらの記事では、50代でもFIREできるのか?どうすればFIREできるのか?について解説したいと思います。

FIREに必要な金額や年数を貯蓄率から計算する方法があるんですね。この記事でご紹介しているグラフは、FIREムーブメント 出典: フリー百科事典『ウィキペディア(Wikipedia)』こちらで示されている計算式を参考にしています。

50代でもFIREできる人の特徴

まず最初に結論からお伝えしますね。

50代のうちにFIREができる人の特徴はこちらです。

- 収入の大半を貯蓄できる人

- すでにまとまった金融資産を持っていて、その金利だけで生活できる人

「こんなの無理だよ」という声が聞こえてきそうですが、もう少しお付き合いください。

具体例を数字でご紹介します。

- 貯蓄率75%でひたすら貯金できる人

- 貯蓄率60%で、それを年利3%で運用できる人

- 資産4,500万を年利4%で運用し、毎月の生活費が15万円以下に抑えられる人

❷のケースの具体例はこんな感じです。

年収1000万円の人が毎月33万円で生活して、残りを年利3%で運用。

これならできそうですが、年収1000万円のハードルがまず高いです。

年収400万円の人が毎月13万円で生活して、残りを年利3%で運用。

ここまで本当に節約生活は家賃など固定費があると難しそう。独身女性ですと、あまり安い物件はセキュリティ面で怖いですから、ある程度の予算が必要です。

「いや、ほんとに無理だから」って話ですよね?

でも諦めるのはちょっと待ってください。

50代で完全にFIREすることは難しくても、仕事は辞めずに柔軟な働き方にシフトするサイドFIREという選択肢もあるんです。

「生活のために働く」から、「楽しいから働く」という風に働き方をシフトする。

これならできそうだと思いませんか?

こちらの記事では、サイドFIREを目指すために必要な知識も解説していきたいと思います。

貯金だけでFIREするには何年かかる?

FIREに必要な貯蓄額がいくらなのかは一概に言えません。

毎月必要な生活費は人によって差があるからです。

それに、貯金以外の資産がある人、家族からの物的サポートがある人とない人では、FIREに必要な貯蓄額がまったく違ってきます。

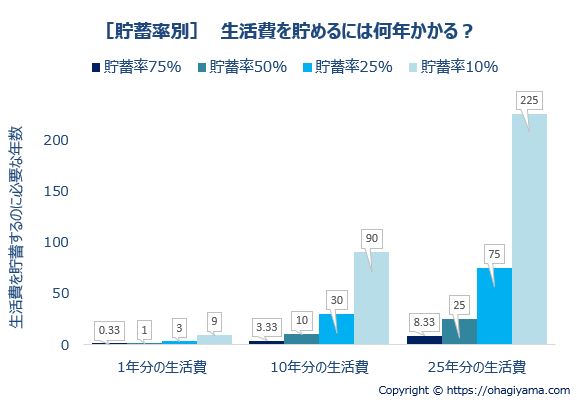

でもFIREについては貯蓄額ではなく、貯蓄率で計算する方法があるんですね。そこでまずは、貯蓄率別に、生活費を貯金だけで準備するには何年かかるのかを見てみましょう。

一般的にFIREというと20代から30代の若い世代が目指すものなので、25年分の生活費を確保するための方法を解説しているものが多いです。50代以上の人はそこまでの生活費は必要ありませんが、貯金が増えるスピートを知っていただきたいので順番に説明します。

25年分の生活費

貯蓄率10%で25年分の生活費を貯金しようと思ったら何年かかるでしょうか。答えは225年。これではFIREは無理です。貯蓄率10%は一般的な数字だと思いますが、このレベルの節約生活では全然足りないことがわかります。

頑張って貯蓄率50%で生活できれば25年で貯めることができます。新卒で入社して50歳で25年分の貯金が貯まります。でも、すでに50歳ですから25年分も生活費は必要ないかもしれませんね。

貯蓄率75%なら25年分の生活費をなんと8.33年で貯めることができます。新卒で入社した人が30代前半でFIREするとしたら、このレベルの節約生活を目指すことになります。貯蓄率75%が可能な人なんてほとんどいませんが、たとえばこんな人ならチャレンジできます。

- 高給取りなのに質素倹約

- 実家住まいで固定費がかからない

- 給与以外に資産がある

- まとまった退職金がもらえる

10年分の生活費

いますでに50代の人なら、年金をもらうまでの10年分の生活費があれば十分ともいえます。そこで、10年分の生活費を貯金するには何年かかるでしょうか。

答えは貯蓄率10%で90年。もう貯蓄率10%程度では、全然足りないですね。

貯蓄率50%で10年、貯蓄率75%で3.33年。

50歳のときに貯蓄率50%で貯金を開始すると、60歳で10年分の生活費が貯まります。

- 貯蓄率25% なら 30年 で達成

- 貯蓄率50% なら 10年 で達成

- 貯蓄率75% なら 3.33年 で達成

投資ありでFIREするには何年かかる?【貯蓄率別】

次に、投資しながらFIREするには何年かかるのか見てみましょう。

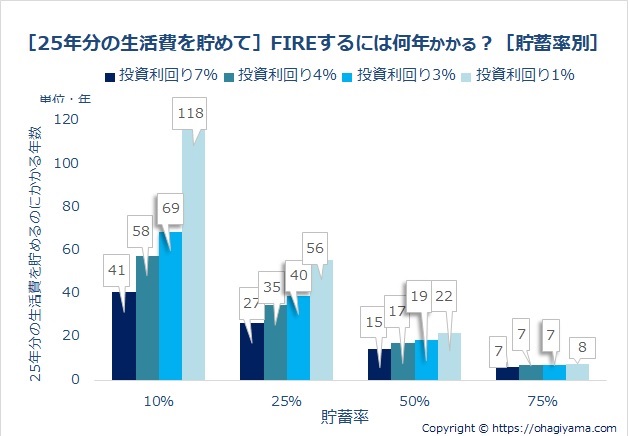

25年分の生活費

25年分の生活費を、投資しながら貯めようとすると、

貯蓄率10%では投資利回り3%で69年、4%で58年となりました。やはり貯蓄率が10%では足りないです。

貯蓄率75%なら投資利回りに関係なく6年で達成できます。投資より、貯蓄率のインパクトが大きいといえます。それにしても貯蓄率75%が難易度高いです。

20代の人なら、貯蓄率50%で投資利回り4%なら17年です。30代後半にFIREが達成できそうですね。

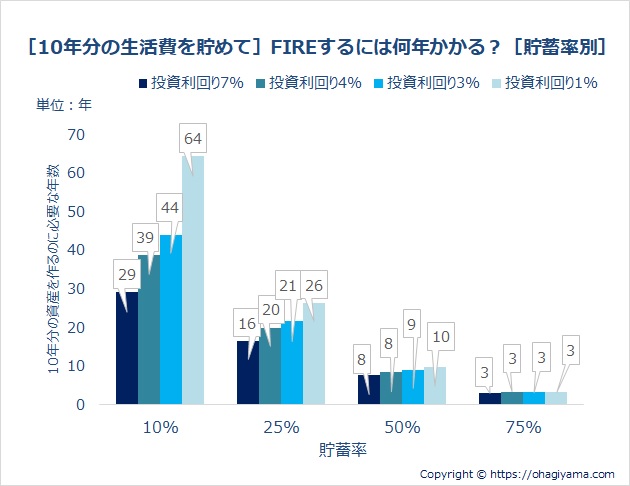

10年分の生活費

10年分の生活費を投資しながら貯めた場合、貯蓄率50%で投資利回り3%で9年となりました。先ほど貯金だけで貯めた場合は10年かかりましたが、投資もした場合は1年短縮されました。

投資をした場合でも、貯蓄率は50%以上ないと10年以内には達成できないようです。貯蓄率を上げることがサイドFIRE達成のポイントですね。

【毎月の生活費別】FIREに必要な金融資産額

最後に、すでに金融資産がある人の場合を検証してみます。

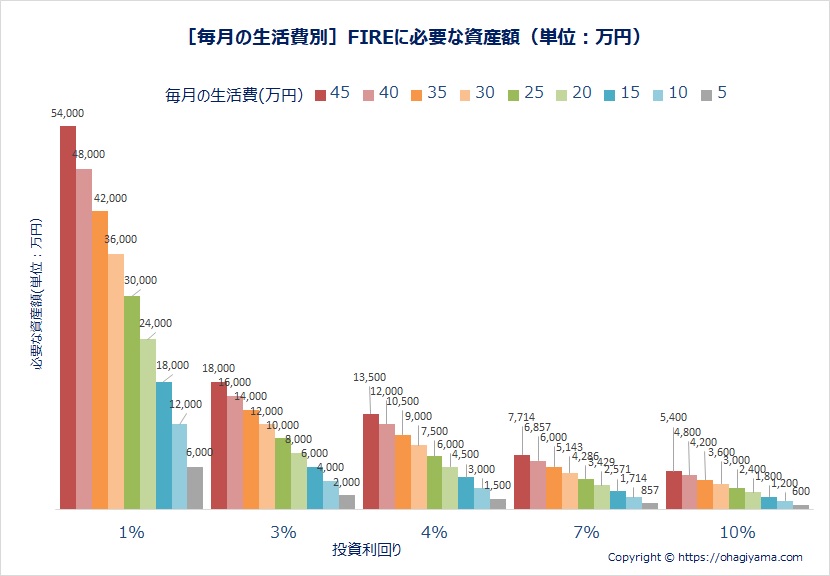

FIREに必要な資産額がいくらなのか、毎月の生活費別に見てみましょう。

投資利回り3%

投資利回り3%の場合、FIRE・サイドFIREに必要な金融資産は次のようになりました。

- 毎月 5万円 2,000万円

- 毎月10万円 4,000万円

- 毎月15万円 6,000万円

- 毎月20万円 8,000万円

- 毎月25万円 1億円

毎月の生活費が5万円上がるごとに、必要な金融資産額が2,000万円ずつ上がっていっています。

利回りだけで生活しようとすると、資産がたくさん必要になりますね。若い世代がFIREする場合はかなりの金額が必要です。

それでは、50代が目指すサイドFIREはどの程度の生活費を目指すのが良いか考えてみましょう。

50代が目指すサイドFIRE

金融資産1,500万円~2,000万円を目指す

50代が心配なのは老後の生活資金ですよね?年金だけでは足りないと不安に感じている方が多いと思います。

そこでこちらでは、老後の生活資金を確保するために、サイドFIREを目指していくことを提案したいと思います。

たとえば、年金収入にプラスして月10万円の収入があれば、少し生活が楽になりませんか?

月5万円を働いて稼いで、月5万円を金融資産から得ることで、月10万円の収入になるようにするという計画です。

そのために、FIREの考え方を参考にして資産形成をしていきます。

具体的には、上のグラフの通り、毎月5万円の資産収入を得るためには、利回り3%なら2,000万円、4%なら1,500万円の金融資産が必要です。

老後2,000万円問題なんていう言葉もありましたね。やはりこのくらいの資産を目指すと安心できるのではないかと思います。

何歳まで運用するのか

FIREでは「4%ルール」と言われている法則があります。これは、1998年にアメリカのトリニティ大学が研究発表したトリニティスタディと呼ばれるものです。

毎年4%ずつ取り崩して生活費として使っていっても、資産が尽きることがないというもの。

もちろんこれは、アメリカのケースで研究されていますので、地域や時代によって当てはまらないかもしれませんが、参考にはなります。

ただ、50代独身女性は、遺産を残す相手がいませんから、葬儀費用等だけ残しておけば、亡くなる時に資産を残しておく必要がありません。資産は使い切って良いわけですね。

それに、自分の健康の度合いにもよりますが、年を取ってから金融情報を追いかけるのは疲れてしまうかもしれません。認知機能の低や視力が落ちて誤発注なんてしてしまうのも心配です。

ですから、たとえば、70代前半までは資産運用をし、70代後半からは金融資産を売却して銀行預金に移して、毎月元本を取り崩していくという方法も良いかもしれません。

元本を取り崩す

金融資産をすべて売却して銀行預金にしたとします。それを、毎月の生活費として取り崩した場合にどうなるか見てみましょう。

1,500万円は何年分に相当するか計算してみます。

1,500万円 ÷ 5万円 ÷ 12カ月 = 25年

毎月5万円生活費として使うとすると、25年分に相当します。

65歳から25年というと90歳。このくらい準備しておけばひとまず安心ではないでしょうか。

別の方法でも計算してみます。取り崩し方の工夫をした場合にはどうなるでしょうか。

年齢を重ねるほど使う金額は減るでしょうから若い時は多めに取り崩すとこうなります。

- 65歳~70歳 毎月8万円

- 71歳~79歳 毎月7万円

- 80歳~90歳 毎月5万円

こんな取り崩し方もできますね。

なぜ50代もFIREの考え方を参考にした方がよいのか

50代以上の独身女性向けの当サイトでFIREについて解説するのは理由があります。

それは、FIREを目指す方法と、老後の生活資金を確保する方法は、基本的には同じだからです。

仕事を早く辞めるためではなく、老後の生活資金を確保するためには、FIREを参考にします。

金融資産を築く必要があるということ。

そのためには、収入アップと生活費を下げる努力をすることで貯蓄率を上げる。

そして、「投資利回り」を意識していくということです。

50代以上の独身女性もFIREの考え方から学ぶべき点が多い

年金収入にプラスして金融資産からの収入を得ることで老後資金を確保する

そのためには、貯蓄率を上げ、「投資利回り」を意識して金融資産を築いていく

複利効果を味方につける

72の法則をご存知ですか?

これは、元本が2倍になるのに必要な年数を計算する法則です。

72 ÷ 年間利回り = 元本が倍になる年数

年間利回りが

- 1%なら72年

- 5%なら14.4年

- 10%なら7.2年

で、元本が倍になるんです。

今となっては信じられませんが、日本では1970年代に10%超、1980年代でも6%超の定期預金が存在ました。銀行に預けておけば10年前後で2倍になった時代があったんです。日本人の貯蓄好きはここから来ているかもしれませんね。

ここで知っていただきたいのは、利回りの数パーセントの違いで、これだけ複利効果に差が出るということです。

現在は空前の低金利時代ですから、銀行預金に預けても増えません。

ですから、自分で勉強して資産運用していく必要がある時代だと言えます。

勉強する必要があるというのは、金融商品には注意が必要だからです。

複利効果を身に着けるためには、1%でも高い利回りで運用した方が良いのです。

ですが、高すぎる利回りの金融商品は、ボラティリティが高い、つまりリターンが大きいけれど、リスクも大きい商品もあるんですね。

4%~5%は少し高い目標ですから、少しボラティリティが高い=リスクも大きいと考えます。こういった相場観を理解してから投資した方が良いと言えます。

もしまた日本経済が復活して、銀行の定期預金金利が10%になったら、ひたすら貯金しましょう!

貯蓄率を上げるために価値観を変えてみる

ここまで見てきてわかることは、貯蓄率の重要性です。少しでも貯蓄率を上げること。貯蓄率が貯金を貯めるスピードを決めます。

極端なほどの貯蓄率をキープして、若くしてFIREを達成している人は、物質主義とは正反対の価値観を持っているように感じます。

物質主義から距離を置き、人目も気にせず、お金をなるべく使わない独自の生活しているようです。

ほとんどお金を使わない生活にシフトするには、物質主義から距離を置いた独自の価値観を持てるかどうかが重要かもしれません。

まとめ

50代でFIREできるのは、

- 収入の大半(50%以上)を貯蓄できる人

- すでにまとまった金融資産を持っていて、その金利だけで生活できる人

という特徴があることがわかりました。

しかし、完全なFIREではなく、サイドFIREであれば、50代からでも目指すことは可能です。

- 年齢を重ねても働くことができる仕事で5万円

- 50代からコツコツと積み上げた金融資産からの収入で5万円

この2つを行うことで、年金にプラスして、毎月10万円の収入を得るということを目指してはいかがでしょうか。

そのためには、物質主義から距離を置いて、自分なりの価値観を持つことが大切なのかもしれません。

貯蓄率を上げてFIREを達成した人がどこか修行僧のようにも見えるのは、FIREを目指す過程で物欲を減らしていったからなのでしょう。

おとなの独身女性が老後の生活資金問題で焦った結果、怪しい情報に騙されないように、FIREの解説をしてきました。

正しく自分で判断できるようになるためには、知識が必要ですし、長期的な視点や、リスクを取りすぎないことも重要です。

その第一歩として、こちらの記事が参考になれば嬉しいです。